Опубліковано 19 січня 2024 року19 січня 2024 року

TLDR: прокрутіть униз, це передостанній абзац.

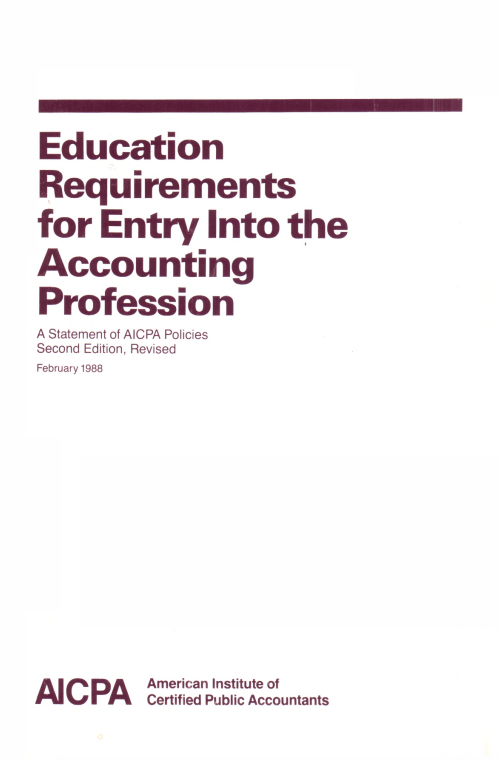

Блукаючи по Інтернету, я натрапив на цей старовинний сувій, датований 1988 роком під назвою “Освітні вимоги для вступу в професію бухгалтера: положення про

політику AICPA.” Коли я кажу стародавній, я маю на увазі стародавній. Шрифти із засічками ще навіть не винайшли.

“Освітні вимоги для вступу в професію бухгалтера: заява про

“Освітні вимоги для вступу в професію бухгалтера: заява про

політику AICPA,” 1988 [PDF]

Вступ виглядає знайомим. У міру розвитку професії її керівникам доручається періодично переглядати вимоги, щоб стати CPA. Ось як BEC був убитий, і ми закінчили з CPA Evolution, тому що необхідні початкові знання CPA сьогодні значно відрізняються від знань CPA 15 років тому. Розумно.

Політика Американського інституту сертифікованих бухгалтерів (AICPA) полягає в тому, що «знання, які необхідно отримати, і здібності, які необхідно розвинути через формальну освіту для професійного бухгалтера, є належним і постійним завданням AICPA» і «AICPA має періодично переглядати стандарти вимог до вступу до СРА». Щоб виконати обов’язки AlCPA відповідно до цієї політики, у 1986 році Виконавчий комітет з питань освіти вирішив переглянути Вимоги до освіти 1978 року для вступу до професії бухгалтера (звіт Альберса), щоб визначити, як зразкова програма, що міститься в ній, повинна бути змінена, щоб відобразити зміни, які внесені місце та тенденції, які, як очікується, триватимуть. Після виявлення значних змін, що відбуваються в державній бухгалтерії, промисловості та некомерційних організаціях, Виконавчий комітет з питань освіти розпочав широке обговорення впливу цих змін на освіту для CPA.

І ось офіційна політика AICPA щодо освітніх вимог для вступу в професію бухгалтера в 1988 році:

- Сертифікат CPA є доказом базової компетентності професійної якості в дисципліні бухгалтер. Ця базова компетентність демонструється набуттям сукупності знань, загальних для професії, і складанням іспиту CPA.

- Horizons for a Profession є авторитетним для цілей окреслення загального обсягу знань, якими повинні володіти ті, хто збирається розпочати свою професійну кар’єру як CPA.

- Для отримання необхідно щонайменше 150 семестрових годин навчання в коледжі. загальний обсяг знань для CPA і має бути вимогою до освіти. Від тих, хто відповідає цьому стандарту, для складання іспиту CPA не вимагається кваліфікаційний досвід.

- Обсяг і зміст освітньої програми мають наближатися до того, що описано в «Академічній підготовці до професійної бухгалтерської кар’єри», і повинні призводити до присвоєння вищої освіти.

- Якнайшвидше на практиці штати мають запровадити вимогу щодо навчання тривалістю 150 семестрів. Дата, до якої впровадження цієї політики може бути практичним, може залежати від таких факторів: (1) поточні вимоги до освіти в кожній юрисдикції, (2) доступність вищої освіти в галузі бухгалтерського обліку в кожній юрисдикції та (3) відповідний час виконання щоб дозволити особам відповідати запропонованим освітнім вимогам.

- Кандидатів слід заохочувати складати іспит CPA, як тільки вони виконають освітні вимоги, і якомога ближче до дати закінчення коледжу. Для тих, хто закінчує навчання в червні, це може передбачати складання травневого іспиту на тимчасовій основі. [Ред. примітка: на момент публікації цього іспит CPA складався лише двічі на рік, у травні та листопаді]

- Стажування студентів є бажаним і заохочується як частина освітньої програми.

- AICPA має заохочувати розробку якісних програм професійного бухгалтера (або шкіл професійного бухгалтера) і брати участь у їх акредитації.

- Освітні програми мають бути гнучкими та адаптивними, а цього найкраще досягти, довіряючи їх конкретний зміст академічній спільноті. Проте знання, які необхідно отримати, і здібності, які необхідно розвинути через формальну освіту для професійного бухгалтера, є належним і постійним завданням AICPA.

- AICPA має періодично переглядати стандарти вимог до вступу до CPA.

>

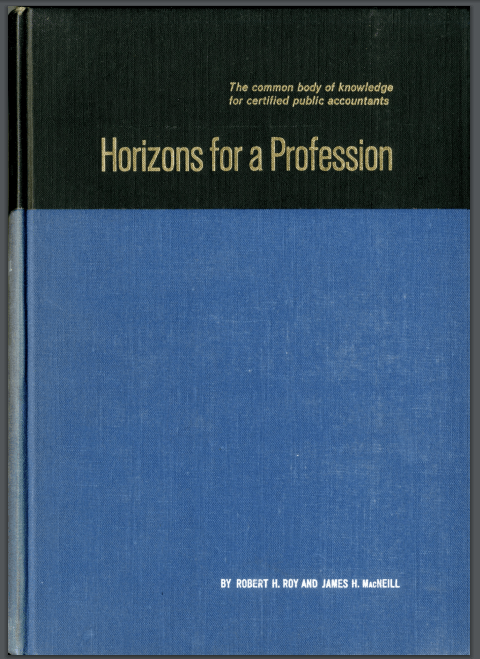

Опубліковано до висадки на Місяць, Horizons for a Profession – Загальний звід знань для сертифікованих бухгалтерів [PDF] настільки старий, що, можливо, спочатку був написаний на папірусному папері. Це те, що вони мають на увазі, коли кажуть “Горизонти” вище.

Справжня книга! Як захоплююче. Якщо хтось має примірник, я з радістю викуплю його у вас.

Справжня книга! Як захоплююче. Якщо хтось має примірник, я з радістю викуплю його у вас.

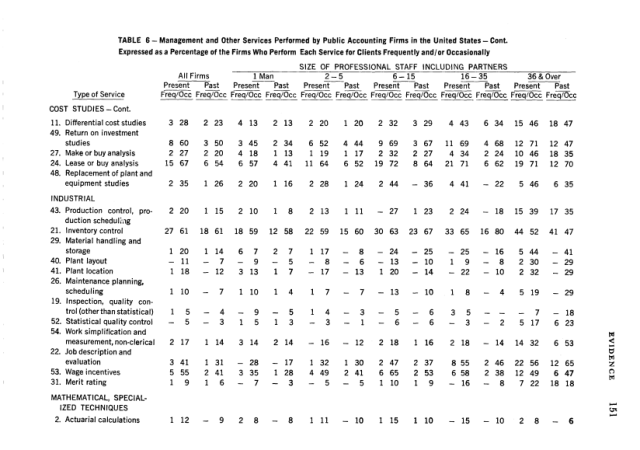

Відсканована версія містить 346 сторінок, тому ми не будемо заглиблюватися в неї, але там є кілька цікавих фрагментів, якщо ви ботанік, який цікавиться історією бухгалтерського обліку (я).

Наприклад, скільки фірм надавали які послуги:

Важливо відзначити, що Horizons отримує багато згадок у звіті 1988 року, як і “Вимоги до освіти для отримання професії бухгалтера” звіт, опублікований за десять років до того, про який ми говоримо [PDF]. Версія 1978 року, названа звітом Альберса, вийшла за п’ять років до того, як Флорида стала першим штатом, який прийняв правило 150 годин.

Але давайте повернемося до 1988 року і до цієї частини зокрема. Багато людей сумніваються, чому в правилі 150 годин відсутні будь-які вимоги щодо спеціальної освіти, особливо зараз, коли точаться дискусії щодо його подальшого існування. Я маю на увазі, якщо це настільки критично для суспільних інтересів, то чому це можна задовольнити? Правило 150 годин, можливо, не покращило якість професіоналів з моменту його широкого впровадження, але воно точно дало нам багато досвідчених плетіння кошиків під водою.

Ось що йдеться у звіті:

Ця професія вимагає, щоб її абітурієнти були чоловіками та жінками, чия освіта забезпечила їм основу для навчання, розвитку та зростання протягом усього життя. Тут не робиться жодної спроби повністю окреслити зміст загальної освіти CPA, оскільки він не завжди безпосередньо пов’язаний із вимогами професійної практики. Студенти повинні зрозуміти людство, його історію, філософію, якою воно живе, мови, якими воно спілкується, а також мистецтво та науки, які збагачують його існування. Наголос має бути на розвитку аналітичних здібностей і навичок вирішення проблем, а також на сприйнятті, судженні та цілісності. [наголос на нашому]

Га. Хто б знав.

Поділіться цим:

Пов’язане

Опубліковано в Іспит CPA, Освіта, Серйозні питання