Зміст

Аудит Агентства з аудиту оборонних контрактів (DCAA) — це оцінка стану вашої компанії на відповідність певним державним стандартам і/або нормам. У цьому дописі розглядатимуться типи аудитів DCAA, умови їх ініціації, мета аудиту та способи підготовки. Нижче наведено список різних типів перевірок DCAA у порядку життєвого циклу типового підрядника, а також деякі корисні поради щодо забезпечення схвалення DCAA.

Попередній перегляд цінової пропозиції

Умова: Підрядник подав пропозицію щодо витрат на Федеральні правила закупівель (FAR), Частина 15, закупівлі за договірними контрактами.

Мета:Щоб визначити, чи запропонована ціна в пропозиції вартості є справедливою та розумною. Ціноутворення вважається справедливим і розумним, якщо існує адекватна конкуренція або якщо ціноутворення ґрунтується на прогнозованих витратах, які є розумними, розподіленими та допустимими відповідно до FAR. Аудитор перевірить підстави підрядника та підтримку прогнозованих витрат. Зрештою, аудитор надасть інформацію для уряду, щоб спрогнозувати реальну ціну вашої пропозиції витрат. Для підрядника це може визначити виграш чи програш цієї закупівлі.

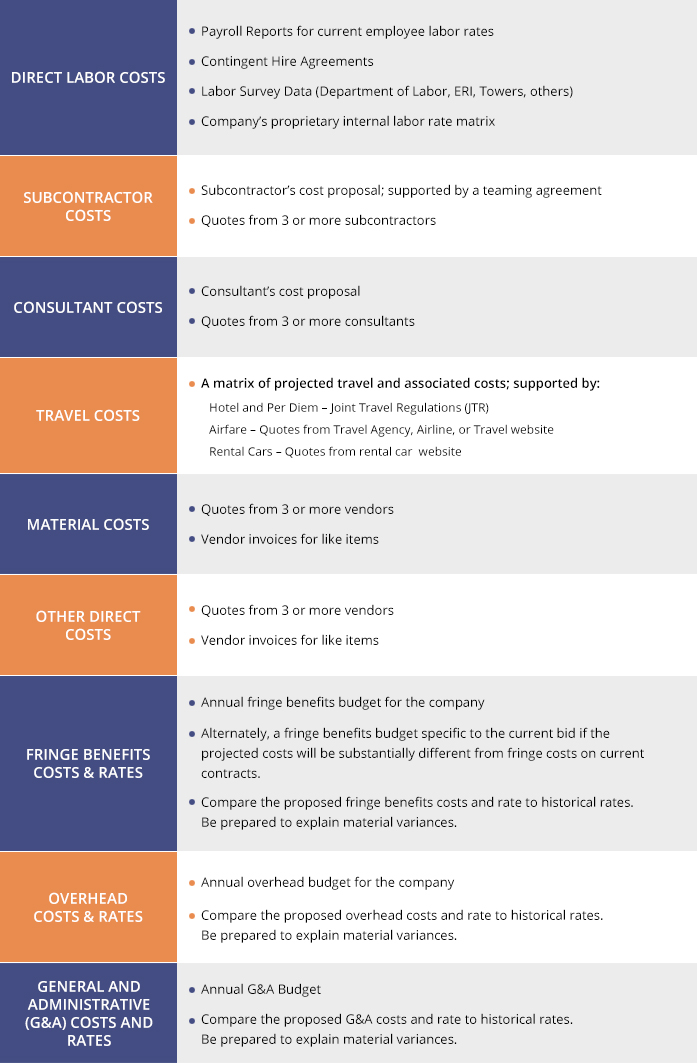

Підготовка:Запропоновані витрати повинні мати дійсну основу з підтверджувальною документацією для затвердження DCAA. В ідеалі було б розглядати кожну пропозицію витрат так, ніби уряд посилається на таблицю FAR 15-2 і вимагає детальної підтримки (див. нижче).

Переглянути текстову версію таблиці над

| Прямі витрати на оплату праці |

|

| Витрати субпідрядника |

|

| Витрати на консультанта | < ul> |

| Витрати на відрядження |

|

| Матеріальні витрати |

|

| Інші прямі витрати |

|

| Додаткові переваги, витрати та ; Ставки |

|

| Накладні витрати & Ставки |

|

| Загальні та адміністративні (G&A) витрати & Ставки |

|

Попередній аналіз системи бухгалтерського обліку

Умова< /strong>: підрядник подав цінову пропозицію за контрактом, що підлягає відшкодуванню, згідно з частиною 15 FAR «Закупівлі за укладеним контрактом». Як вартість плюс, так і час і матеріали (T&M) вважаються контрактами з відшкодуванням вартості.

Мета: Робота аудитора полягає в тому, щоб оцінити структуру системи бухгалтерського обліку підрядника, щоб визначити, чи вона відповідає потенційному контракту. Відповідно до FAR 9.104-1(e), щоб бути визначеним відповідальним, підрядник повинен мати необхідний бухгалтерський облік та операційний контроль. Аудитор використовує SF1408 із FAR Part 53 як керівництво. Форма є контрольним списком критеріїв. Аудитор повинен поставити «Так» за всіма застосовними критеріями, інакше ви та ваша система не пройдете перевірку. Коли ви пройдете, ви перейдете до наступного етапу процесу закупівлі. Примітка. Отримавши схвалення DCAA, ми бачимо, що більшість недоліків підрядників виникають у сфері обліку часу.

Підготовка: отримайте вказівки щодо налаштування вашої системи бухгалтерського обліку від спеціаліста з бухгалтерського обліку, який знайомий з FAR Part 31 і SF1408. Розробляйте та розробляйте ефективні письмові облікові політики та процедури. Проведіть імітаційний аудит під час підготовки до аудиту DCAA. Внесіть необхідні виправлення перед початком аудиту.

Огляд фінансової спроможності

Умова: Підрядник подав пропозицію щодо вартості відповідно до Федеральних правил закупівель (FAR), Частина 15, Закупівлі за укладеним контрактом. Співробітник контракту має занепокоєння, що підрядник може не мати фінансових ресурсів, необхідних для успішного виконання контракту.

Мета: Відповідно до FAR 9.104-1, рішення щодо відповідальності підрядника повинні враховувати, чи має оферент достатні фінансові ресурси або здатність їх отримати. Робота аудитора полягає в зборі фінансової інформації, щоб визначити, чи має потенційний підрядник фінансові можливості, необхідні для виконання контракту. Аудитор запитує фінансову звітність і проводить її фінансовий аналіз. Аудитор зосередиться на 8 ключових фінансових показниках.

Підготовка: Підрядник повинен регулярно контролювати свої фінансові звіти та фінансові показники та приймати фінансові рішення, які підтримуватимуть здоровий фінансовий стан. Основні пункти, які слід контролювати за схваленням DCAA, це:

- Власний капітал у балансі. Потрібно підтримувати позитивну суму.

- Поточний коефіцієнт. Він має бути вище 1,0.

- Співвідношення боргу до власного капіталу. Він має бути 3,0 або нижчим.

Перевірка перевірки підлоги

Умова: підрядник має контракт із відшкодуванням вартості або контракти із значною кількістю працівників.

Мета: щоб оцінити точність нарахувань за годину праці працівників підрядників (оплачуваних та/або погодинних) у контрактах, непрямих рахунках або інших цільових витратах. Зазвичай така перевірка проводиться без попереднього сповіщення. Це може визначити рівень ретельності уряду під час перегляду рахунків або чи вирішить уряд продовжити ваші поточні контракти з відшкодуванням.

Підготовка: Підрядник повинен розробити та підтримувати ефективну систему обліку часу та розподілу праці для схвалення DCAA. Розробляйте та розробляйте ефективні письмові правила та процедури обліку часу. Повинна існувати система самоконтролю, контролю та коригування.

Аудит понесених витрат

Умова: Підрядник працює за умовами, що підлягають відшкодуванню. контрактів і зобов’язаний подавати щорічні звіти про понесені витрати.

Мета:Оцінити правильність подання понесених витрат; остаточно визначити, чи виставили ви уряду рахунок занижено чи завищено. Аудитор проведе перевірку транзакцій вашої головної книги та підтверджуючих документів, доступних для підтвердження транзакцій, щоб визначити загальні витрати за контрактом із застосуванням непрямих витрат. Важливим аспектом є визначення допустимості, розподільності та обґрунтованості витрат. Примітка: збереження вихідних документів має життєво важливе значення в цих завданнях. Це дозволить визначити, чи ви винні гроші уряду, чи уряд вам.

Підготовка: Підрядник повинен підготувати рахунки для уряду на основі інформації, наданої його системою бухгалтерського обліку. Таким чином, рахунки-фактури будуть звірені з головною книгою підрядника. Ефективна система картотеки та зберігання документів є життєво необхідною. Витрати будуть вважатися дійсними лише в тому випадку, якщо аудитор зможе їх обґрунтувати. Для схвалення DCAA необхідна перевірка вихідних документів.

KDuncan & Company LLC (KDC) – це ліцензована сертифікована фірма з бухгалтерського обліку та фінансових послуг, яка надає підтримку установам федерального уряду та державним підрядникам. KDuncan має понад 30 років досвіду схвалення DCAA та має 98% успіху в тому, щоб отримати схвалення облікових систем клієнтів від DCAA. Дізнайтеся більше про наші послуги.

KDuncan & Компанія прагне надати знання та підтримку невеликим державним підрядникам щодо питань, пов’язаних із державними контрактами. Із запитаннями щодо таких сфер, як пропозиції щодо витрат, системи бухгалтерського обліку, відповідність вимогам DCAA та перевірки понесених витрат, зверніться до KDuncan & Компанія.

Пов’язані публікації

Що таке аудит DCAA?

Що таке аудит DCAA? Процес аудиту DCAA: коли можна очікувати аудит DCAA

Процес аудиту DCAA: коли можна очікувати аудит DCAA Як підготувати бюджет непрямої ставки

Як підготувати бюджет непрямої ставки

Поділитися цим записом

https://kduncan.com/wp-content/uploads/2016/09/GettyImages -882329946.jpg 1440 2160 Кевін Дункан https://kduncan.com/wp-content/uploads/2014/01/KDCoWebLogo-300×94.png Кевін Дункан2018-03-16 15:10:282018-09-17 14:32:10Схвалення DCAA – контрольний список для досягнення успіху